Cách định giá cổ phiếu với mô hình chiết khấu dòng cổ tức DDM (Dividend Discount Model)

Mô hình chiết khấu dòng cổ tức DDM (Dividend Discount Model) là phương pháp định giá tương đối đơn giản, phù hợp dùng để định giá các công ty có tốc độ tăng trưởng chậm, chính sách trả cổ tức đều đặn và ổn định đều qua các năm. Trong bài viết chúng tôi sẽ giới thiệu về phương pháp định DDM cho các cổ phiếu tại Việt Nam.

1. Mô hình chiết khấu dòng cổ tức DDM là gì?

Mô hình chiết khấu cổ tức DDM (Dividend Discount Model) là một phương pháp định lượng được sử dụng để dự đoán giá cổ phiếu của công ty dựa trên lý thuyết rằng giá hiện tại của nó có giá trị bằng tổng của tất cả các khoản thanh toán cổ tức trong tương lai khi được chiết khấu trở lại giá trị hiện tại.

Định giá DDM tính toán giá trị hợp lý của một cổ phiếu bất kể các điều kiện thị trường phổ biến và xem xét các yếu tố chi trả cổ tức và lợi nhuận kỳ vọng của thị trường. Nếu giá trị thu được từ DDM cao hơn giá giao dịch hiện tại của cổ phiếu, thì cổ phiếu bị định giá thấp và đủ điều kiện để mua và ngược lại.

2. Hiểu về chiết khấu dòng cổ tức DDM (Dividend Discount Model)?

Một công ty sản xuất hàng hóa hoặc cung cấp dịch vụ để kiếm lợi nhuận. Dòng tiền kiếm được từ các hoạt động kinh doanh đó xác định lợi nhuận của nó, được phản ánh trong giá cổ phiếu của công ty. Các công ty cũng thực hiện thanh toán cổ tức cho các cổ đông, thường bắt nguồn từ lợi nhuận kinh doanh.

Mô hình DDM dựa trên lý thuyết rằng giá trị của một công ty là giá trị hiện tại của tổng tất cả các khoản thanh toán cổ tức trong tương lai. Khi một nhà đầu tư mua cổ phiếu, họ kỳ vọng nhận được hai loại dòng lợi nhuận bao gồm: dòng tiền cổ tức và dòng tiền lợi nhuận từ chênh lệch giá (mua giá thấp, bán giá cao).

3. Giá trị thời gian của tiền

Hãy tưởng tượng Nhà đầu tư cho bạn mình vay 100 đồng không tính lãi. Sau một thời gian, Nhà đầu tư đến gặp bạn để lấy số tiền đã cho vay. Bạn của Nhà đầu tư cho Nhà đầu tư hai lựa chọn:

- Nhận 100 đồng của Nhà đầu tư ngay bây giờ

- Nhận 100 đồng của Nhà đầu tư sau một năm

Hầu hết các Nhà đầu tư sẽ chọn lựa chọn đầu tiên. Lấy tiền bây giờ sẽ cho phép Nhà đầu tư gửi nó vào ngân hàng. Nếu ngân hàng trả lãi suất danh nghĩa, chẳng hạn 5%, thì sau một năm, số tiền của Nhà đầu tư sẽ tăng lên 105 đồng. Nó sẽ tốt hơn tùy chọn thứ hai khi Nhà đầu tư nhận được 100 đô la từ bạn của mình sau một năm. Vậy từ đó ta sẽ có công thức tính:

Ví dụ trên chỉ ra giá trị thời gian của tiền, có thể tóm tắt là “Giá trị của tiền phụ thuộc vào thời gian”. Nhìn theo một cách khác, nếu Nhà đầu tư biết giá trị tương lai của một tài sản hoặc một khoản phải thu, Nhà đầu tư có thể tính giá trị hiện tại của nó bằng cách sử dụng mô hình lãi suất tương tự.

Từ đó Nhà đầu tư có thể tính giá trị hiện tại của doanh nghiệp theo công thức sau:

Giá trị hiện tại = Giá trị tương lai/( 1 + Lãi suất % )

Mô hình chiết khấu cổ tức sử dụng nguyên tắc này. Nó lấy giá trị kỳ vọng của các dòng tiền mà một công ty sẽ tạo ra trong tương lai và tính toán giá trị hiện tại ròng (NPV) rút ra từ khái niệm giá trị thời gian của tiền tệ (TVM) . Về cơ bản, DDM được xây dựng dựa trên tổng của tất cả các khoản cổ tức trong tương lai mà công ty dự kiến sẽ trả và tính giá trị hiện tại của nó bằng cách sử dụng hệ số lãi suất ròng (còn gọi là tỷ lệ chiết khấu).

4. Cổ tức dự kiến của DDM

Ước tính cổ tức trong tương lai của một công ty có thể là một nhiệm vụ phức tạp. Các nhà phân tích và nhà đầu tư có thể đưa ra một số giả định nhất định hoặc cố gắng xác định xu hướng dựa trên lịch sử thanh toán cổ tức trong quá khứ để ước tính cổ tức trong tương lai.

Người ta có thể giả định rằng công ty có tốc độ tăng trưởng cổ tức cố định cho đến vĩnh viễn, điều này đề cập đến một dòng tiền giống hệt nhau liên tục trong một khoảng thời gian vô hạn không có ngày kết thúc. Ví dụ: nếu một công ty đã trả cổ tức là 1 đồng cho mỗi cổ phiếu trong năm nay và dự kiến sẽ duy trì tốc độ tăng trưởng 5% để trả cổ tức, thì cổ tức của năm tới dự kiến là 1,05 đô la.

Ngoài ra, nếu một người phát hiện ra một xu hướng nhất định, chẳng hạn như một công ty thực hiện thanh toán cổ tức là 2 đồng, 2.5 đồng, 3.0 đồng và 3.5 đồng trong bốn năm qua, thì có thể đưa ra giả định về cổ tức năm nay là 4.0 đồng.

5. Công thức định giá DDM

Dựa trên cổ tức dự kiến trên mỗi cổ phiếu và hệ số chiết khấu ròng, công thức định giá cổ phiếu bằng mô hình chiết khấu cổ tức được biểu diễn dưới dạng toán học như sau:

Vì các biến được sử dụng trong công thức bao gồm cổ tức trên mỗi cổ phiếu, tỷ lệ chiết khấu ròng (được biểu thị bằng tỷ suất lợi nhuận hoặc chi phí vốn chủ sở hữu yêu cầu và tỷ lệ tăng trưởng cổ tức dự kiến), nó đi kèm với một số giả định nhất định.

Vì cổ tức và tốc độ tăng trưởng của chúng là đầu vào chính của công thức, Định giá DDM được cho là chỉ áp dụng cho các công ty trả cổ tức thường xuyên. Tuy nhiên, nó vẫn có thể được áp dụng cho các cổ phiếu không trả cổ tức bằng cách đưa ra các giả định về mức cổ tức sẽ được trả.

6. Biến thể định giá DDM

DDM có nhiều biến thể khác nhau về độ phức tạp. Mặc dù không chính xác đối với hầu hết các công ty, nhưng sự lặp lại đơn giản nhất của mô hình chiết khấu cổ tức giả định rằng cổ tức không tăng trưởng, trong trường hợp đó, giá trị của cổ phiếu là giá trị của cổ tức chia cho tỷ lệ hoàn vốn kỳ vọng.

Phép tính phổ biến và đơn giản nhất của DDM được gọi là mô hình tăng trưởng Gordon (GGM) , giả định tốc độ tăng trưởng cổ tức ổn định và được đặt tên vào những năm 1960 theo tên của nhà kinh tế học người Mỹ Myron J. Gordon. Mô hình này giả định cổ tức tăng trưởng ổn định hàng năm. Để tìm giá của một cổ phiếu trả cổ tức, GGM tính đến ba biến số:

- D: Giá trị ước tính của cổ tức năm tới

- r: Chi phí vốn cổ phần của công ty

- g: Tốc độ tăng trưởng không đổi cho cổ tức, vĩnh viễn

Sử dụng các biến này, phương trình cho GGM là:

Một biến thể thứ ba tồn tại dưới dạng mô hình tăng trưởng cổ tức siêu thường, có tính đến giai đoạn tăng trưởng cao, sau đó là giai đoạn tăng trưởng thấp hơn và không đổi. Trong thời kỳ tăng trưởng cao, người ta có thể lấy từng khoản cổ tức và chiết khấu về thời kỳ hiện tại. Đối với giai đoạn tăng trưởng không đổi, các tính toán tuân theo mô hình GGM. Tất cả các yếu tố tính toán như vậy được tổng hợp để đi đến một mức giá cổ phiếu.

7. Những thiếu sót của DDM

Trong khi phương pháp GGM của DDM được sử dụng rộng rãi, nó có hai thiếu sót nổi tiếng. Mô hình giả định tốc độ tăng trưởng cổ tức không đổi vĩnh viễn. Giả định này nói chung là an toàn đối với các công ty rất trưởng thành có lịch sử thanh toán cổ tức đều đặn.

Tuy nhiên, DDM có thể không phải là mô hình tốt nhất để định giá các công ty mới hơn có tốc độ tăng trưởng cổ tức dao động hoặc hoàn toàn không có cổ tức. Người ta vẫn có thể sử dụng DDM cho các công ty như vậy, nhưng với ngày càng nhiều giả định, độ chính xác sẽ giảm đi.

Vấn đề thứ hai với DDM là đầu ra rất nhạy cảm với đầu vào. Ví dụ: trong ví dụ về Công ty X ở trên, nếu tỷ lệ tăng trưởng cổ tức giảm 10% xuống 4,5%, thì giá cổ phiếu thu được là 75,24 đô la, giảm hơn 20% so với giá tính toán trước đó là 94,50 đô la.

Mô hình cũng thất bại khi các công ty có thể có tỷ suất lợi nhuận (r) thấp hơn so với tốc độ tăng trưởng cổ tức (g). Điều này có thể xảy ra khi một công ty tiếp tục trả cổ tức ngay cả khi nó đang bị lỗ hoặc thu nhập tương đối thấp hơn.

8. Lưu ý sử dụng DDM trong đầu tư

Tất cả các biến thể DDM, đặc biệt là GGM, cho phép định giá cổ phần không phụ thuộc vào điều kiện thị trường hiện tại. Nó cũng hỗ trợ việc so sánh trực tiếp giữa các công ty, ngay cả khi chúng thuộc các lĩnh vực công nghiệp khác nhau.

Các nhà đầu tư tin vào nguyên tắc cơ bản rằng giá trị nội tại hiện tại của một cổ phiếu là đại diện cho giá trị chiết khấu của các khoản thanh toán cổ tức trong tương lai có thể sử dụng nó để xác định các cổ phiếu mua quá mức hoặc bán quá mức. Nếu giá trị tính toán cao hơn giá thị trường hiện tại của một cổ phiếu, điều đó cho thấy cơ hội mua vì cổ phiếu đang giao dịch dưới giá trị hợp lý theo DDM.

Tuy nhiên, cần lưu ý rằng DDM là một công cụ định lượng khác có sẵn trong vũ trụ rộng lớn của các công cụ định giá cổ phiếu. Giống như bất kỳ phương pháp định giá nào khác được sử dụng để xác định giá trị nội tại của cổ phiếu, người ta có thể sử dụng DDM bên cạnh một số phương pháp định giá cổ phiếu phổ biến khác . Vì nó đòi hỏi nhiều giả định và dự đoán nên nó có thể không phải là cách tốt nhất duy nhất để đưa ra các quyết định đầu tư.

9. Khi nào sử dụng DDM để định giá cổ phiếu

Phương pháp định giá DDM thường phát huy tác dụng tốt nhất khi được sử dụng để đánh giá các công ty lâu năm, có mức chi trả cổ tức ổn định. Đối với các công ty đang trong quá trình phát triển bùng nổ thì nên cho mô hình này một tỷ trọng nhỏ vì nhiều khả năng sẽ không đo lường hết được tiềm năng công ty.

10. Cách định giá DDM trong chứng khoán

Để định giá chiết khấu dòng cổ tức DDM trong chứng khoán Nhà đầu tư cần làm theo các bước sau:

Bước 1: Giả định tỷ lệ tăng trưởng cổ tức và tỷ suất lợi nhuận mong đợi của cổ phiếu ABC.

| Tỷ lệ tăng trưởng cổ tức dài hạn | 6.00% | Dùng GDP dự kiến năm đó |

| Tỷ suất sinh lợi mong đợi | 12.00% | Gấp 2 lần lãi suất ngân hàng |

Bước 2: Giả định tỷ lệ tăng trưởng cổ tức trong 5 năm. Cái này Nhà đầu tư tự đưa ra các giả định của cổ phiếu ABC này.

Bước 3: Tính toán kết quả định giá dòng cổ tức DDM cho cổ phiếu ABC. Nhà đầu tư có thể tham khảo trong bảng Excel sau: Định giá DDM

| Chỉ tiêu | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

| Cổ tức tiền mặt | 2,000 | 1,000 | 2,000 | 3,000 | 4,000 | 5,000 |

| Tăng trưởng cổ tức | -50% | 100% | 50% | 33% | 25% | |

| PV của giai đoạn chi tiết | 10,002 | |||||

| PV của giá trị thường xuyên | 50,123 | |||||

| Định giá cổ phiếu DDM | 60,124 | Giá mua (Giá chiết khấu) | 48,100 |

Vậy Nhà đầu tư có kết quả định giá chiết khấu dòng cổ tức DDM cho ABC là 60,124 đồng, giá để mua cổ phiếu ABC này 48,100 đồng. Nếu cổ phiếu có giá hiện nay trên thị trường thấp hơn 48,100 đồng thì đang được định giá rẻ.

Trên đây chúng tôi đã chia sẻ mô hình chiết khấu dòng cổ phiếu DDM và cách định giá cổ phiếu DDM. Hy vọng bài viết giúp ích cho Nhà đầu tư, hay chia sẻ bài viết cho chúng tôi.

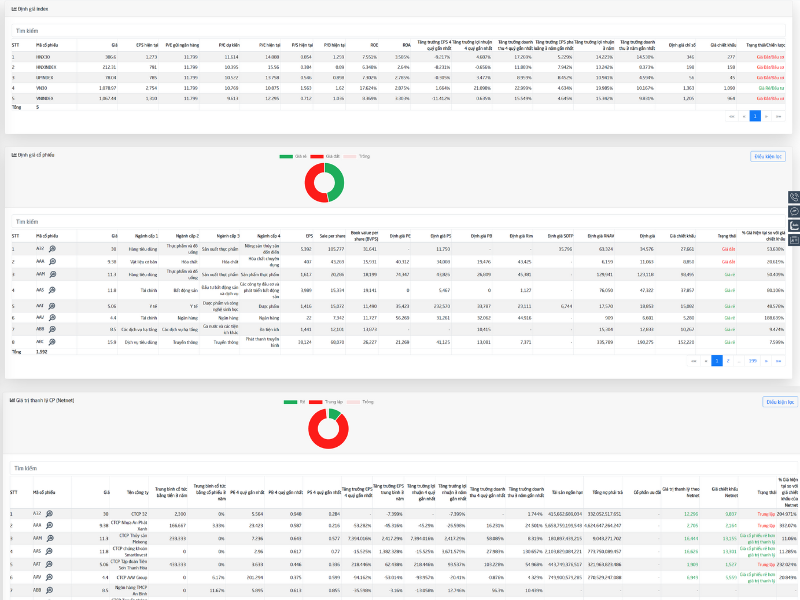

11. Tra cứu định giá DDM của toàn bộ cổ phiếu trên thị trường Việt Nam

Hiện nay chúng tôi đã định giá toàn bộ cổ phiếu thị trường chứng khoán Việt Nam trên phần mềm Robot chứng khoán Dstock, không những vậy chúng tôi còn định giá bằng nhiều phương pháp khác như: Định giá P/E, Định giá P/B, Định giá P/S, Định giá RIM,… Nhà đầu tư chỉ cần mở tài khoản chứng khoán và nhập mã giới thiệu của chúng tôi để sử dụng miễn phí.

Pingback: [8 Tips] Cách định giá RIM cổ phiếu - Residual Income Model?

Pingback: [3 Tips] Cách sử dụng Định giá cổ phiếu trên Robot Dstock

Pingback: [5 Tips] Cách định giá cổ phiếu Benjamin Graham?

Pingback: [4 Tips] Phương pháp đầu tư NetNet? Định giá cổ phiếu NetNet