[8 Tips] Cách sử dụng mô hình định giá cổ phiếu RIM (Residual Income Model)?

Mô hình thu nhập thặng dư (mô hình định giá RIM) là một lựa chọn phổ biến để định giá các doanh nghiệp. Mô hình giả định rằng giá trị của một công ty bằng với giá trị hiện tại của tất cả thu nhập còn lại trong tương lai, được chiết khấu theo chi phí vốn cổ phần.

Mô hình này sử dụng nguyên tắc thu nhập thặng dư, là ước tính dòng tiền tự do có sẵn cho chủ sở hữu của một doanh nghiệp sau khi các yêu cầu hoàn trả của nhà đầu tư đã được đáp ứng (thường thông qua cổ tức). Đây có thể là cách định giá công ty chính xác hơn so với các phương pháp khác, chẳng hạn như phương pháp dựa trên tài sản hoặc thu nhập.

Trong bài viết này, chúng tôi sẽ giải thích mô hình RIM (Định giá Residual Income Model), cách định giá cổ phiếu RIM áp dụng để định giá một doanh nghiệp? và tra cứu định giá RIM ở đâu?.

1. Mô hình định giá RIM là gì?

Mô hình thu nhập thặng dư hay còn gọi mô hình định giá RIM (Residual Income Model) dựa trên khái niệm thu nhập thặng dư, là dòng tiền tự do có sẵn của một doanh nghiệp sau khi trừ đi tất cả các chi phí. Mô hình RIM sử dụng nguyên tắc này để định giá một công ty bằng cách chiết khấu thu nhập còn lại trong tương lai với chi phí vốn chủ sở hữu của công ty.

Nói cách khác, mô hình RIM định giá một công ty dựa trên khả năng tạo ra dòng tiền sau khi đã thanh toán tất cả các chi phí. Mô hình định giá RIM được sử dụng phổ biến để định giá các doanh nghiệp vì nó tương đối đơn giản và dễ sử dụng. Mô hình RIM tính đến khả năng tạo ra dòng tiền trong tương lai của công ty, thay vì chỉ hiệu suất trong quá khứ của nó.

Mô hình Residual Income Model (RIM) là một mô hình định giá được xây dựng nền tảng lý thuyết bởi Alfred Marshall từ năm 1890. Đây có lẽ là một trong những mô hình có “tuổi đời” lâu nhất.

2. Thu nhập thặng dư (RI – Residual Income) là gì?

Thu nhập thặng dư là phần thu nhập cao hơn lợi suất yêu cầu tối thiếu của các nhà đầu tư. Nguyên tắc chính của Thu nhập thặng dư này chính là so sánh lợi nhuận với chi phí cơ hội trên tổng vốn của doanh nghiệp. Phương pháp này ra đời nhằm giải quyết một điểm yếu trong hệ thống kế toán truyền thống.

Lợi nhuận ròng của doanh nghiệp trừ chi phí lãi vay, nhưng hoàn toàn bỏ qua chi phí vốn (cost of equity) của doanh nghiệp. Do vậy, một doanh nghiệp có lợi nhuận ròng chưa hẳn là đem lại thêm giá trị gì cho nhà đầu tư vì có khả năng lợi nhuận này còn thấp hơn mức lợi nhuận mục tiêu mà họ đề ra.

Công thức tính Residual Income (RI):

+ Cách tính Residual Income thông thường:

- Residual Income (RI) = Lợi nhuận ròng của doanh nghiệp – (Vốn chủ sở hữu doanh nghiệp)*(Lợi suất yêu cầu)

+ Cách tính Residual Income thay thế:

- NOPAT (lợi nhuận hoạt động kinh doanh thuần sau thuế) = Lợi nhuận ròng + (Chi phí lãi vay) * (1 – mức thuế suất)

- Capital charge = Equity charge + Debt charge = (Vốn chủ sở hữu) * (Tỷ suất sinh lời yêu cầu) + (Chi phí nợ) * (1 – mức thuế suất) * (Vốn chủ sở hữu)

- Residual Income = NOPAT – Capital Charge.

3. Lợi ích và Hạn chế của Mô hình định giá Residual Income Model

Phương pháp Định giá Thu nhập Thặng dư có một số ưu điểm và nhược điểm so với mô hình Chiết khấu Cổ tức và Dòng tiền Chiết khấu (DCF ) như sau:

Một số ưu điểm của việc sử dụng mô hình Định giá RIM (thu nhập thặng dư) là:

- Định giá RIM tương đối đơn giản để hiểu và dễ tính toán.

- Định giá RIM chính xác hơn các phương pháp khác, chẳng hạn như phương pháp dựa trên tài sản hoặc thu nhập.

- Định giá RIM xem xét thu nhập còn lại trong tương lai của công ty (như một ước tính cho dòng tiền), điều cần thiết trong việc đưa ra quyết định đầu tư.

- Chúng ta có thể sử dụng RIM để định giá các công ty có cấu trúc vốn khác nhau hoặc trong các giai đoạn khác nhau trong vòng đời của chúng.

Ngoài ra còn có một số hạn chế đối với mô hình định giá RIM:

- Định giá RIM không xem xét giá trị thời gian của tiền.

- Định giá RIM giả định rằng công ty tái đầu tư tất cả thu nhập còn lại với chi phí vốn chủ sở hữu.

- Định giá RIM không xem xét các hình thức vốn khác như nợ hoặc cổ phiếu ưu đãi.

- Việc ước tính hiệu suất trong tương lai của một công ty có thể là một thách thức và mô hình này chủ yếu dựa vào các ước tính hướng tới tương lai.

Bất chấp những hạn chế này, mô hình định giá cổ phiếu RIM vẫn tốt nhất trong việc định giá các công ty.

4. Khi nào nên sử dụng mô hình định giá cổ phiếu RIM

Khi nào nên sử dụng mô hình định giá cổ phiếu RIM:

- Mô hình này rất hữu ích khi định giá các công ty không trả cổ tức hoặc có dòng tiền tự do âm trong lịch sử.

- Dòng thu nhập của doanh nghiệp khá ổn định và có thể dự báo được.

- Các khoản thu nhập bất thường ít khi xuất hiện.

- Sử dụng để định giá hầu hết các ngành hàng.

Đối với các doanh nghiệp trả cổ tức, chúng tôi thường thích Mô hình chiết khấu cổ tức (DDM). Ngược lại, Nhà đầu tư thường dựa vào mô hình Dòng tiền chiết khấu (DCF) cho các công ty không trả cổ tức nhưng vẫn tạo ra dòng tiền tự do.

5. Công thức tính mô hình định giá RIM

Để sử dụng mô hình định giá RIM còn lại để định giá một doanh nghiệp, chúng ta sẽ cần ước tính thu nhập còn lại trong tương lai của công ty và chiết khấu chúng theo chi phí vốn chủ sở hữu.

Chúng ta có thể tính Thu nhập Thặng dư bằng cách trừ một khoản phí cho chi phí vốn (Chi phí Vốn chủ sở hữu) khỏi Thu nhập Ròng. Phí Vốn chủ sở hữu thể hiện lợi nhuận kỳ vọng thông qua cổ tức và nhân giá trị của vốn chủ sở hữu với chi phí vốn chủ sở hữu để đạt được nó:

Chi phí vốn chủ sở hữu = Vốn chủ sở hữu * r

Ở đây:

- r là tỷ lệ chiết khấu thường là chi phí vốn cổ phần hoặc tỷ lệ hoàn vốn yêu cầu đối với các nhà đầu tư vốn cổ phần

Bây giờ chúng tôi có phí Vốn chủ sở hữu, chúng tôi trừ nó khỏi Thu nhập ròng để đạt được Thu nhập thặng dư:

RI = NI – Chi phí vốn chủ sở hữu

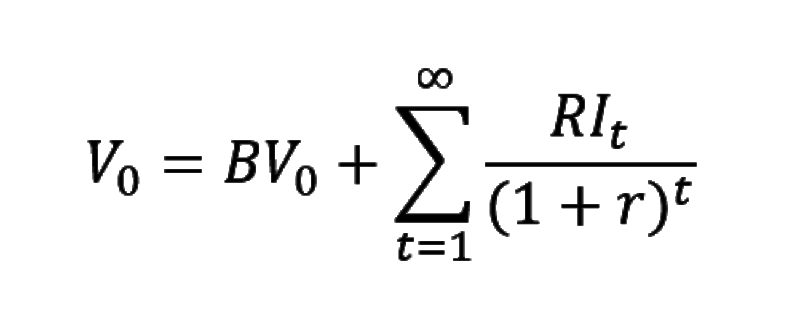

Sau đó, chúng ta có thể tính giá trị hiện tại của công ty là tổng của tất cả các khoản thu nhập thặng dư dự kiến vĩnh viễn, được chiết khấu theo chi phí vốn chủ sở hữu.

Công thức sau đây phác thảo tính toán mô hình RIM:

Ở đây:

- BV là giá trị sổ sách hiện tại của vốn chủ sở hữu

- t là giai đoạn hiện tại

- r là tỷ lệ chiết khấu (chi phí vốn cổ phần)

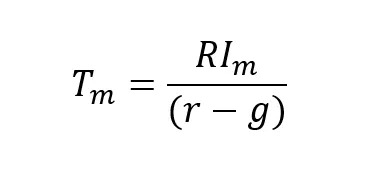

Thông thường nhất, chúng tôi giả định rằng công ty đạt được sự chín muồi vào một thời điểm nào đó, được phản ánh trong cái mà chúng tôi gọi là “tăng trưởng không ngừng“. Sau đó, chúng tôi tính toán Giá trị cuối cùng tương ứng từ năm giả định bắt đầu tăng trưởng không đổi.

Ở đây:

- m là khoảng thời gian đầu tiên sau các khoảng thời gian dự kiến

- g là tốc độ tăng trưởng ổn định dự kiến

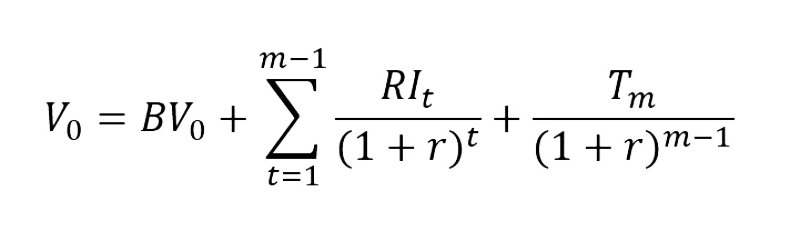

Sử dụng cách trên, chúng ta có thể bổ sung công thức định giá RI thành:

Mô hình này là một công cụ có giá trị để định giá các công ty dự kiến sẽ phát triển trong tương lai, tập trung vào khả năng tạo ra dòng tiền tự do của công ty. Đây là một phương pháp định giá phổ biến cho các công ty mới thành lập vì họ thường không có dữ liệu lịch sử.

6. Cách định giá cổ phiếu RIM?

Bước 1: Nhà đầu tư sẽ dự phóng lợi nhuận ròng của doanh nghiệp cho tương lai (n = 5-10 năm từ thời điểm định giá).

Bước 2: Tính toán giá trị vốn chủ sở hữu của doanh nghiệp cho các năm kế tiếp bằng công thức:

Vốn chủ sở hữu năm T = Vốn chủ sở hữu năm T-1 + Lợi nhuận ròng năm T-1 – Tiền trả cổ tức năm T-1

Bước 3: Tính giá trị thặng dư Residual Income theo các năm

Bước 4: Chiết khấu giá trị thặng dư về thời điểm hiện tại:

Trong đó:

Tốc độ tăng trưởng có thể được tính bằng công thức sau:

Hoặc, tốc độ tăng trưởng có thể sử dụng tăng trưởng GDP thực của quốc gia. Thông thường giá trị này rơi vào khoảng 1-10%.

Bước 5: Sau khi có được giá trị chiết khấu của thu nhập thặng dư, chúng ta sẽ chia tổng giá trị này cho số lượng cổ phiếu lưu hành. Sau đó ta sẽ tính giá trị hợp lý của cổ phiếu theo công thức ở dưới:

Giá trị hợp lý của cổ phiếu = Giá trị sổ sách của cổ phiếu + Tổng giá trị hiện tại của thu nhập thặng dư.

7. Ví dụ định giá RIM ở Việt Nam

Chúng tôi sẽ định giá cổ phiếu HPG. Xin lưu ý đây là ví dụ về cách định giá RIM, các thông số lợi nhuận lãi suất… của HPG sẽ thay đổi từng năm, nên đây chỉ là ví dụ về cách tính. Bảng tính dưới đây chúng tôi đã để trong file excel, Nhà đầu tư chỉ cần tải về để hiểu thêm cách tính toán Tại đây:

| Giả định của Mô hình RIM | ||

| Tốc độ tăng trưởng dài hạn | 3.8% (Lấy theo tốc độ tăng trưởng dự kiến của năm đó) | |

| Tỷ suất sinh lợi yêu cầu | 12.0% (Lấy sinh lời yêu cầu gấp 2 lần lãi suất ngân hàng) | |

Kết quả định giá cổ phiếu HPG như sau, Nhà đầu tư có thể tham khảo trong link Excel ở trên:

| Chỉ tiêu của Mô hình RIM | T-1 | T | T+1 | T+2 | T+3 | T+4 |

| Vốn chủ sở hữu (triệu đồng) | 59,219,786 | 103,874,782 | 155,228,027 | 211,716,597 | 273,854,024 | 339,098,323 |

| Lợi nhuận sau thuế TNDN (triệu đồng) | 13,450,300 | 44,654,996 | 51,353,245 | 56,488,570 | 62,137,427 | 65,244,298 |

| Số lượng cổ phiếu lưu hành (triệu cp) | 3,313 | 4,473 | 4,920 | 5,412 | 5,953 | 6,548 |

| EPS – Earnings Per Share (đồng/cp) | 4,060 | 9,984 | 10,438 | 10,438 | 10,438 | 9,964 |

| Giá trị sổ sách (đồng/cp) | 17,875 | 23,225 | 31,552 | 39,121 | 46,003 | 51,784 |

| ROEA (%) | 54.76% | 39.64% | 30.79% | 25.59% | 21.29% | |

| RE – Residual Income (đồng/cp) | 7,643 | 6,419 | 5,928 | 5,318 | 4,273 | |

| Tỷ lệ chiết khấu lũy kế (lần) | 1.00 | 1.12 | 1.25 | 1.40 | 1.57 | |

| PV của RE (đồng) | 7,643 | 5,731 | 4,726 | 3,785 | 2,716 | |

| Tổng PV của RE (đồng) | 24,601 | |||||

| PV của giá trị thường xuyên (đồng) | 30,692 | |||||

| Định giá theo Mô hình RIM | 78,518 |

Vậy cổ phiếu HPG định giá theo phương pháp RIM sẽ có kết quả là 78,518 đồng/cp. Như vậy, nếu giá ở dưới mức 62,814 (chiết khấu 20%) thì HPG sẽ rất hấp dẫn. Thực tế năm 2021 cổ phiếu HPG cũng đã chạm được ngưỡng giá đó (Trước khi chia tách cổ phiếu), hiện nay năm 2023 thì HPG quanh giá 20.000 đồng/cp thì đang ở mức hấp dẫn để đầu tư dài hạn.

8. Tra cứu định giá cổ phiếu RIM của toàn bộ cổ phiếu ở đâu?

Hiện nay chúng tôi đã định giá toàn bộ cổ phiếu thị trường chứng khoán Việt Nam trên phần mềm Robot chứng khoán Dstock, không những vậy chúng tôi còn định giá bằng nhiều phương pháp khác như: Định giá P/E, Định giá P/B, Định giá P/S, Định giá DDM,… Nhà đầu tư chỉ cần mở tài khoản chứng khoán và nhập mã giới thiệu của chúng tôi để sử dụng miễn phí.

Trên đây chúng tôi đã giới thiệu cách định giá RIM tới Nhà đầu tư, hy vọng bài viết đã cung cấp những thông tin hữu ích, nếu thấy hay thì hãy chia sẻ bài viết cho chúng tôi. Ngoài ra Nhà đầu tư có thể tham khảo thêm bài viết: Cách định giá cổ phiếu.

Nhà đầu tư quan tâm tới dịch vụ chứng khoán khác của chúng tôi như dữ liệu Forex cho Amibroker, phần mềm chứng khoán, robot chứng khoán, dữ liệu chứng khoán cho Amibroker, Code Amibroker, Youtube chứng khoán,… hãy truy cập website nududo.com hoặc hotline 0372.095.129 để biết thêm chi tiết.

Pingback: [11] Mô hình chiết khấu dòng cổ tức DDM/Định giá cổ phiếu

Pingback: [3 Tips] Cách sử dụng Định giá cổ phiếu trên Robot Dstock

Pingback: [5 Tips] Cách định giá cổ phiếu Benjamin Graham?

Pingback: [4 Tips] Phương pháp đầu tư NetNet? Định giá cổ phiếu NetNet

trong bài viết mình thấy phần “Vốn chủ sở hữu” và phần “Số lượng cổ phiếu lưu hành” ghi nhận có một số vấn đề sau:

– Vốn chủ sở hữu = Vốn góp + ….+ Lợi nhuận sau thuế chưa phân phối

Trong đó: LNST chưa phân phối = LNST chưa phân phối luỹ kế đến cuối kỳ trước + LNST chưa phân phối kỳ này

mà “LNST chưa phân phối kỳ này” phản ánh kết quả kinh doanh, tình hình phân chia lợi nhuận và xử lý lỗ của năm nay.

=> công thức tính như sau sẽ chính xác hơn: VCSH năm T = VCSH năm T-1 + Lợi nhuận ròng năm T – Tiền trả cổ tức năm T

– Về SLCPLH: HPG có số lượng cổ phiếu phát hành thêm của doanh nghiệp trung bình 30-40%/ năm, mình thấy số lượng cổ phiếu lưu hành các năm T+ chỉ tăng 10%. Điều này sẽ dẫn đến EPS những năm T+ sẽ cao không hợp lý.

Về tốc độ tăng trưởng dài hạn: Cổ tức trung bình hằng năm của HPG rất thấp => sử dụng công thức tính “tốc độ tăng trưởng” trong trường hợp này cũng không hợp lý.

Trên là một số vấn đề mình thấy được trong bài viết.